智慧城市之间的巨头博弈,到底有多狠?

近日,阿里华中总部项目落地武汉,锋头直指武汉智慧城市建设,而就在稍早一些时间,武汉智慧城市的一期工程刚刚被腾讯以3.5亿元的天价拿下(高于其他竞争对手报价近2倍)。而像武汉这样成为巨头间资本与技术“绞肉机”的城市,在我国还有好几座。

如今这些大企业集团在智慧城市的厮杀,已经进入了白热化的地步。

阿里、腾讯、华为、新华三、甚至是移动和联通,这些智慧城市建设的头部企业们正如一个个棋手,在一张张以城市(目前主要是一线城市)为名的棋盘上捉对厮杀,而其手中的棋子,正是一个个在特定领域有建树的企业或技术。比如阿里的支付宝、蚂蚁金服,腾讯的微信服务、二维码阵列等等。

在这其中,为了避免解决方案同质化,各大企业都在不断打磨自身的优势。还是拿武汉项目举例,腾讯能以近其他竞争对手两倍的价格拿下项目,凭借的正是使用基数众多的微信支付,通过将微信各项功能同城市各大功能进行配对,最大程度方便武汉市民的出行,实现智慧城市的初步构想。

而各企业打磨的特点,正是其智慧城市解决方案的亮点。在战争年代,我们的部队都是依靠有利地形对敌进行有利阻击,而这些大企业这么多年后,干的还是同一件事,那么今天我们就来深入分析这些主要智慧城市玩家的解决方案,拒绝假大空,用最朴实的分析看看他们到底靠的是什么才能脱颖而出。

腾讯:用户即优势

大量的用户基数为腾讯带来了先天的智慧城市建设优势。建设智慧城市为了什么?便民,提高政府工作效率。而腾讯拥有最多的是什么?用户。两者不谋而合。

每部手机都成为腾讯智慧城市辐射的终端

为了真正便捷民众生活,腾讯在技术和场景上形成了点面的结合,点指代的是拥有的庞大应用,而面指的是在用户基础上诞生的庞大应用群,比如微信支付、微粒贷、微健康、腾讯出行等等。

而且这种服务还是在变化的,在不断适应群众需求的。比如疫情期间,腾讯工作人员迅速成立工作组,在2月6日就推出了腾讯健康板块,联合了全国所有联系到的三甲医院,实时为用户提供新冠肺炎的感染情况以及就诊信息,并提供医疗预约服务。

此次武汉智慧城市一期项目选择腾讯,很大一个原因正是在疫情期间,微信提供了武汉市所有的健康码服务,而这种服务极大的减少了武汉疫情二次爆发的可能性,而这也成为这次腾讯中标3.5亿大项目的重要筹码,因为服务确实好用啊。

健康码在疫情期间的巨大作用,迅速帮助腾讯赢得了武汉的好感

2020年9月10日,腾讯发布《WeCity未来城市2.0白皮书》,其中明确阐释了腾讯构建智慧城市的理念,那就是“市民即用户”、“连接即服务”、“数据即空间”、“城市即平台的理念”。充分表达了腾讯依托其用户基数来构建服务型平台的愿景。

而在具体的落地层面,腾讯智慧城市主要有三大落地方向:

一是以移动端作为突破口,推动政务便民化。

必须强调的是,数字政务如今已经成为智慧城市建设过程中的刚需,把政务活动同手机相连接,已经成为招投标项目中必有的项目,此次武汉项目也不例外。

二是以腾讯云为云计算基础支撑,打造数据底座。

大量数据对云计算和存储都提出了新的要求,比如这次长江云通(数字城市企业)在投标时就联合了浪潮,考虑到的就是大量的云计算需求。可惜云服务方面腾讯庞大的基数无疑也为其带来了丰富的经验。

三是以城市大脑为中枢,打造应用中台、数据中台、人工智能中台。

毫无疑问,指的就是以WeCity为核心的大数据管控系统。这点其实各大智慧城市企业都有其自己的平台,WeCity作为支持过云两会、数字企业政府转型的核心中台,有着经验上的优势。但腾讯的核心胜势还是在于其庞大的用户群体和其提供服务的超高效率和应急反应。

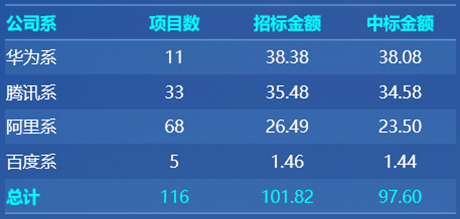

在一份截止至2019年的报告中,腾讯系凭借着中标33个项目(第二)、中标金额34.58亿元(第二)坐实了其智慧城市巨头的身份。从综合实力来看,不敢说腾讯能绝对坐上头把交椅,但至少也是前二水平。

阿里:底层决胜

上文提到,在顶层的决策中台方面,头部的智慧城市企业差距都不大,真正能够体现出差异化的,还是在解决方案的其他方面。而对于阿里来说,这个差异化就是阿里对于底层的优化设计。

众所周知,阿里发家于电商,也由此阿里对于底层企业和政府的经营情况非常有经验,而其智慧城市解决方案对于底层的优化也是其最大的优势。

举例来说,2019年阿里中标了湖北枣阳智慧城市建设工程,其云大脑在枣阳试点农场的实装帮助其迅速节省了成本。通过智慧养殖、蚂蚁金服支持、淘宝直播带货、聚划算等一系列链条,帮助农场至少节约了10%的成本,同时提高了其毛利和效率,大幅提升了其销售状况。

而像这样底层决胜的例子,阿里已经数不胜数。如今,城市的某项产业要生产多少产品,需要提前多少时间准备材料,从哪里进货,如何提前规划配送路线,如何销售等等都是阿里智慧城市解决方案中抓人眼球的部分。而这也将真正意义上实现产业互联网的规划,实现按需生产,提高城市经济层面的运作效率。

而这对于像枣阳这样迫切经济发展方式较为单一的城市来说,有着极大的吸引力。

发家于电商,其智慧城市的生态构建思路也是由此而始,所谓“阿里生态”,就是从各个方面,各个角度为城市提供各种各样的服务,这些生态包括:淘宝、天猫、支付宝、1688、菜鸟、高德、哈罗、斑马、飞猪、口碑、饿了么、淘票票、优酷、土豆、虾米音乐、大麦网、阿里健康、阿里体育、盒马、高鑫零售等等。可以说对于迫切期望拉高居民消费,加快城市经济新陈代谢的城市来说,阿里无疑是其最好的良方。

从之前提高的榜单上可以看出,阿里凭借68个中标项目名列中标总数第一位,但其中标金额只有23.5亿元,从这点也可以看出,对于阿里来说,他们走的正是“次级城市包围主要城市”的底层决胜道路。

华为:我们是玩儿的是生态

不难看出,智慧城市企业,构建智慧城市最大的仰仗还是其业务赖以生存的根本,比如腾讯的用户、阿里的电商。而到了华为这里,我们首先要想华为的优势业务是什么,答案很简单ICT领域的通信技术,及C端市场的手机。

而这两者,为华为智慧城市构建的基石就是:生态。

先说ICT领域,华为的生态打法让他们在领域内拥有了众多的合作伙伴,5G时代下,几大运营商纷纷也与华为达成合作,作为通信行业的巨头,华为具有智慧城市全栈通信技术的提供能力,包括物联网、基础网络、云数据中心、人工智能、区块链在内的技术都可被其应用于智慧城市构建中。大量的ICT产品构建了强大的通信生态,通信生态又让智慧城市对于大数据的把控达到了新的高度,而华为的竞争力也就凸显出来了。

而到了C端领域,大家不难发现华为的硬件设备正快速涌入人们的生活中,手机、安防摄像头、智能家居终端。每一台设备都在成为华为智慧城市构建的一部分,也是城市大数据的重要来源。

华为生态内不止有华为,还有很多设备供应商及软件供应商,它们一起让华为变得强大

以手机为例,华为每一台手机都会成为他们的智能大数据终端,尤其是鸿蒙系统逐渐开始替代安卓后,越来越多的合作伙伴开始适应华为平台,而公民的大数据或通过手机或通过一个个APP,在隐私政策允许的前提下,快速地接入华为的生态当中,为华为的智慧城市构建助力。

如果说腾讯和阿里都是自成一派的话,那华为就是以自身为核心,拉入众多企业一起转,以生态聚合的方式来提高自身的竞争力。目前,华为已经签约35家智慧城市战略合作伙伴,与1100余家解决方案伙伴,5600余家渠道服务合作伙伴建立稳定合作。已经成为智慧城市的主要玩家之一。

先说优点,华为的打法在于有钱一起赚,你成了我的合作伙伴,把你的产品接入我的生态,我中了标,大家就能一起赚钱。因此可以博取各细分领域的精髓技术,快速反哺到智慧城市建设中去,这样的精细化、智能化的智慧城市解决方案是十分具有吸引力的。

此外,华为优秀的基础设施为整体的生态构建提供了条件,尤其是在5G时代下,整个智慧城市对于通信技术的需求前所未有,更高的带宽可以为很多服务敞开大门。针对民生、环保、公共安全、城市服务、工商业活动之类的各种需求及时地做出智能响应,做到城市范围内的全面智能感知。

然而华为的打法也有缺点,首先就是其生态型的玩法,在大城市可以饱受好评,但是中小城市呢?还能否实现生态型的建设,地方政府的预算远低于一二线城市,在此基础上阉割哪项功能都有可能破坏生态的整体性,从而降低竞争力。

从中标的项目也可以看出,华为系仅中标11个项目,但却拿下了高达38亿的最高中标金额,对于智慧城市来说,华为作为5G的先行者,堪称城市重器,好用,但是零件也多,对中小城市的适应性也相对较差。

而作为华为系中的企业,华为的狼性文化也很可能成为发展的阻碍,毕竟寒武纪之前的第一合作方就是华为,现在华为自研的达芬奇架构应用后,目前寒武纪的生意已经大不如前。

安防企业也是如此,安防行业作为智慧城市的“眼”,是构建智慧城市绕不过的一道坎,想要搭建智慧城市大数据体系,要么和安防企业合作,要么自己做。而华为显然选择了杀入安防圈,先不说段总的5年之约能否实现,但现在华为的软件定义摄像机和其软件生态,如果说是为智慧城市的大局一环铺路,丝毫不感到奇怪。

所以想要在华为生态内玩得转,作为中小企业来说同样也需要步步为营。

安防企业:想要突破必须提高要素整合能力

安防行业作为智慧城市的核心,如今已经越来越不满足作为智慧城市硬件的提供商,而是向着智慧城市的整体架构进行冲击。

然而现实是,目前安防企业给出的答案还停留在城市大脑的层面,不管是大华的HOC城市之心还是新华三的城市数字大脑,虽然在细分层面上还有差异,但其核心都是通过对大数据的把控来实现城市的智能管理。

作为安防企业,我们在大数据层面多年的“开荒”经验让我们有了与头部企业争锋的能力。但我们也要清楚的意识到,现在的安防行业对于智慧城市整体的要素整合经验还远远不够。

从应用案例也可以看出,目前安防行业智慧城市系统主要应用的场景是地级市、一级城市的区一级管理系统、甚至是县一级的管理单位,很难满足一线城市大规模管理的要求。为什么我们近年来总说出圈出圈,一个是因为安防行业的天花板渐显,行业整体增速放缓。另一个明显的要素就是在智慧城市的战场上,我们要构建以视频技术为核心的整体智慧城市解决架构,而这仅凭目前传统安防概念内的技术是远远不够的。

所以我们看到了安防头部企业都在尝试,无人驾驶也好、分拆C端上市也好、同通信运营商达成战略合作也好,都是在提升我们对于智慧城市整体架构的竞争力。在智慧城市的构建中,大数据处理中心是核心不假,但智慧城市同样需要四肢百骸来让其达到基层,服务基层。而在这个过程中,安防企业想要破局还需要更深层次的合作与业务拓展。

从这次武汉市的竞标我们也可以看出,没有一家企业是单打独斗(除了试水性质的顺丰)。都是以企业联合体的姿态进行投标的,作为智慧城市的核心,安防企业同样要奋起直追,即便是作为联合体也好,也要争取到大城市的智慧城市构建主要参与方。

毕竟新基建和智慧城市作为这一个十年中国建设的主旋律,其为行业带来的发展力量,也将是无与伦比的,抓住机遇,我们才能提高行业在社会上的地位,提高每一个安防人的待遇,为什么同样是996,安防人就要比IT企业少挣那么多?至少在智慧城市的时代下,我们有权争取也理应去争取更多。

浙公网安备33021202002561号

浙公网安备33021202002561号